„Młodzi dorośli: podejście do finansów i zadłużenia” to raport z badania młodych Polaków w wieku 18-35 lat

BIK i Grupa ANG we wspólnym raporcie wskazują: stabilność finansowa młodych Polaków pod znakiem zapytania

„Młodzi dorośli: podejście do finansów i zadłużenia” to raport z badania, które miało na celu zdiagnozowanie poziomu wiedzy finansowej oraz zrozumienie zachowań kredytowych młodych Polaków w wieku 18-35 lat. W raporcie znajdują się m.in. odpowiedzi na pytania: Jak młodzi dorośli oceniają swoją sytuację finansową? Jak przygotowują się do zaciągania zobowiązań finansowych? Z jakich metod wsparcia finansowego korzystają? Raport wskazuje także na postawy i przekonania młodych dorosłych w kontekście zakupów z odroczoną płatnością, czyli „Kup teraz, zapłać później”. Badanie przeprowadzone zostało w ramach współpracy BIK z Grupą ANG z myślą o kształtowaniu świadomości ekonomicznej wśród młodych Polaków.

Wiedza finansowa podlega nieustającym przemianom wraz ze zmieniającą się rzeczywistością i rozwojem technologii. To obszar, który wymaga szeroko rozumianej edukacji, zwłaszcza w kontekście kształtowania wiedzy młodych pokoleń, ich rozwoju i bezpiecznego funkcjonowania w nowoczesnym świecie.

Znajomość mechanizmów zadłużania się i zarządzania finansami przez młode osoby, to pierwszy krok do podjęcia właściwej analizy ich kompetencji i wskazanie obszarów do poprawy. Praktyczne wskazówki i porady na temat właściwego zarządzania swoimi finansami na co dzień, to ważny punkt na agendzie inicjatyw w Roku Edukacji Ekonomicznej. Dlatego BIK we współpracy z Grupą ANG podjęły się zdiagnozowania tej problematyki, realizując badanie z udziałem ponad tysiąca młodych dorosłych Polaków w wieku 18-35 lat, zróżnicowanych pod względem płci, wykształcenia i miejsca zamieszkania.

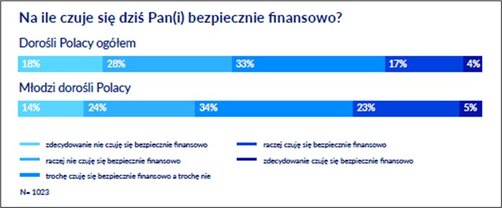

Stabilność finansowa młodych dorosłych pod znakiem zapytania

Podstawą zdrowia finansowego, które przekłada się m.in. na mądre i świadome decyzje w tym obszarze, jest poczucie bezpieczeństwa finansowego. O komforcie finansowym decyduje m.in. to, czy w razie nieprzewidzianych trudności mamy szansę na zapewnienie sobie środków do życia na niezmienionym poziomie. Pewność w tym zakresie utrwala także przekonanie, że nasza bieżąca sytuacja finansowa nie pogorszy się w najbliższym okresie.

Okazuje się, że poczucie stabilności finansowej Polaków nie wypada najlepiej. Prawie co piąta osoba (18 proc.) w wieku dorosłym żyje w poczuciu finansowej niepewności. I choć odsetek zadowolonych pod względem finansowym wynosi 21 proc. dorosłych, to zdecydowane stanowisko w tej kwestii wyraziło jedynie 4 proc. z tej grupy.

Z najnowszego raportu BIK i Grupy ANG, pt.: „Młodzi dorośli: podejście do finansów i zadłużenia” dowiadujemy się także o poziomie zadowolenia z sytuacji finansowej osób w wieku 18 – 34 lat.

- Niemal trzech na czterech młodych dorosłych nie czuje się dziś bezpiecznie finansowo. Przyczyn tego zjawiska można upatrywać w różnych miejscach, ale z pewnością u podstaw leży poziom oszczędności, którymi dysponują młodzi dorośli, który tylko w przypadku 30% badanych wystarczyłby na pokrycie ich kosztów życia przez więcej niż 3 miesiące. Drugim ogromnie ważnym powodem jest brak poczucia stabilności finansowej, który dotyczy 62% młodych dorosłych. Z jednej strony jest to pochodna niepewności związanej z utrzymaniem pracy, z drugiej zaś kwestii makroekonomicznych mogących istotnie oddziaływać na wartość posiadanych pieniędzy. Trzeci obszar objaśniający niski poziom odczuwanego bezpieczeństwa finansowego młodych dotyczy wyzwań finansowych, które przed nimi stoją, a które często wydają się niemal lub zupełnie nieosiągalne, np. kupno mieszkania czy domu – wyjaśnia dr hab. Katarzyna Sekścińska, Adiunkt w Katedrze Psychologii Biznesu i Innowacji Społecznych, Wydziału Psychologii Uniwersytetu Warszawskiego.

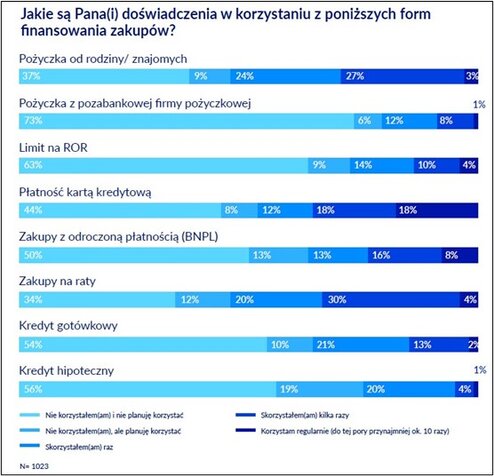

Top 3 sposobów na finansowanie potrzeb młodego pokolenia

Aspiracje, marzenia, przyjemności i bieżące potrzeby – wszystkie wymagają finansowania. Okazuje się, że młodzi dorośli są bardziej skłonni do pożyczania na zakup produktu niezbędnego niż na zakup produktu podobającego się, ale niekoniecznie potrzebnego. Może to wskazywać na racjonalny i odpowiedzialny sposób podejmowania decyzji zakupowych, który uwzględnia priorytety. Warto jednak zauważyć, że pojęcie niezbędności i potrzeby jest subiektywne oraz zależne od indywidualnych preferencji i oczekiwań.

- Wbrew ogólnym przekonaniom o konsumpcyjnym podejściu współczesnego społeczeństwa do życia, warto nadmienić, że potrzeby człowieka są motorem napędowym do rozwoju. Młodzi, podobnie jak dojrzali Polacy, korzystają z kredytów i pożyczek. Jak wynika z danych BIK, najmłodsza grupa kredytobiorców, czyli tych do 24 roku życia, posiada ponad 1,333 mln zobowiązań kredytowych i pożyczek na kwotę ponad 9 mld zł - mówi Małgorzata Bielińska, dyrektorka ds. Edukacji w Biurze Informacji Kredytowej S.A.

Dane z badania wskazują, że aż 84 proc. młodych stanęło przed wyzwaniem związanym z pozyskaniem środków do realizacji swoich celów i skorzystało z jakiejś formy zewnętrznego finansowania.

Większość, bo ponad połowa (54 proc.) osób, w pierwszej kolejności zwróciła się o pożyczkę do rodziny lub znajomych. Może świadczyć to wprost o niskiej zdolności kredytowej lub obawie przed korzystaniem z usług instytucji finansowych ze względu na brak doświadczenia.

Z drugiej zaś strony, dla prawie połowy młodych (48 proc.) to karta kredytowa, a więc produkt bankowy, okazuje się popularnym i często używanym sposobem na realizację płatności. Dane BIK potwierdzają, że najmłodsza grupa, czyli do 24 r.ż., posiada aktualnie 67,72 tys. kart z limitami na kwotę ponad 160 mln zł.

„Kup teraz, zapłać później” - co młodzi dorośli wiedzą o płatnościach odroczonych?

Trzecie miejsce wśród form płacenia za produkty, niezależnie od tego, na ile są one niezbędne, zajmują dla pokolenia 20-latków i 30-latków płatności odroczone, czyli „Kup teraz, zapłać później”. Ten sposób rozłożenia kosztu zakupu na raty, bez odsetek i dodatkowych opłat sprawdzi się pod warunkiem nieprzekroczenia umownego okresu transakcji, wynoszącego zazwyczaj 30 dni.

Doświadczenie w zakupach realizowanych metodą odroczonej płatności ma 37 proc. młodych - to wartość ponad dwukrotnie wyższa od tej uzyskiwanej w badaniach dla ogółu dorosłych Polaków, wynoszącej 16 proc.* Warto przy tym zwrócić uwagę na rosnącą popularność tej formy kredytowania zakupów, także wśród osób starszych, tj. osób w przedziale wiekowym 35 – 44 lat (24,2 proc.).

Pytanie, czy osoby korzystające z tej formy płatności, w tym także ludzie młodzi, zdają sobie sprawę, że jest to forma pożyczki/kredytu i że budują w ten sposób swoją historię kredytową? Od tego zależy wiarygodność kredytowa, na którą „pracujemy”, by wylegitymować się w przyszłości wraz z wnioskiem, np. o kredyt hipoteczny.

- Odroczenie płatności za zakupy w Internecie to metoda płatności, która przyciąga również młodsze pokolenia. Jest ona atrakcyjna, ponieważ oferuje wygodę, szybkość i prostotę transakcji. Trzeba jednak pamiętać, że zakupy z odroczoną płatnością wiążą się z pewnym ryzykiem. Mogą skłaniać do zbyt impulsywnego podejmowania decyzji zakupowych, a w efekcie prowadzić do nadmiernych wydatków i „pętli zadłużenia”. Brak kontroli nad wydatkami czy niespłacanie zobowiązań na czas niekorzystnie wpłynie na historię kredytową. Młodzi dorośli powinni być ostrożni i świadomi konsekwencji takiego sposobu finansowania własnych potrzeb. Dlatego uświadamiamy i edukujemy młodych. W bieżącym zarządzaniu transakcjami na niskie kwoty – także takimi małymi kredytami, może im pomóc Raport BIK. To narzędzie, które również można wykorzystać, przygotowując się do poważnego kredytu mieszkaniowego – dodaje Małgorzata Bielińska z BIK.

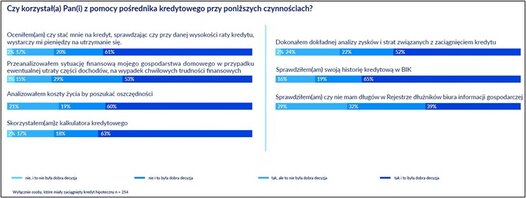

- Wiedza klientów na temat produktów i usług bankowych jest wciąż niska. Dlatego jako branża finansowa musimy zwrócić szczególną uwagę na rosnącą popularność finansowych produktów cyfrowych. Jak wynika z badania, tylko połowa ankietowanych rozumie, że płatność metodą BNPL też jest kredytem/pożyczką, a tylko 38% wie, że opóźnienie w spłacie zobowiązania zaciągniętego metodą BNPL, zmieni to zobowiązanie w kredyt ratalny. Jako ANG od lat walczymy z tzw. missellingiem, czyli sytuacją, gdy ktoś sprzedaje coś, czego klient nie potrzebuje, na co go nie stać, za niegodziwą cenę albo czego nie rozumie. Dlatego odpowiedzialna sprzedaż to jedna z kluczowych zasad, jakie nam przyświecają. Patrząc na raport, cieszy nas z kolei fakt, że młodzi dorośli mają świadomość, jak ważne jest przygotowanie się do zaciągnięcia kredytów hipotecznych. Cieszy nas również to, że badani wspierają się w tym procesie ekspertami finansowymi; niemal połowa młodych dorosłych posiadających kredyt hipoteczny korzystała z usług pośrednika finansowego, a 90% z nich skorzystałoby z tych usług ponownie. To podejście budujące, bowiem minimalizuje ryzyko nieprzemyślanych, pochopnie podjętych decyzji kredytowych - podkreśla Artur Nowak-Gocławski, prezes zarządu Grupy ANG.

***

Raport z badania „Młodzi dorośli: podejście do finansów i zadłużenia”, listopad/grudzień 2023 r.

Badanie „Młodzi dorośli: podejście do finansów i zadłużenia” powstało w ramach współpracy BIK z Grupą ANG. Firmy łączy idea odpowiedzialności oraz edukacja i promowanie świadomości finansowej społeczeństwa, a w szczególności osób, które dopiero wkraczają w świat finansów. Badanie przeprowadzono na koniec 2023 r. z udziałem ogólnopolskiej próby 1023 dorosłych Polaków w wieku 18-35 lat, zrealizowane techniką CAWI (Computer Assisted Web Interview) na Ogólnopolskim Panelu Badawczym Ariadna. Autorką badania jest dr hab. Katarzyna Sekścińska, Adiunkt w Katedrze Psychologii Biznesu i Innowacji Społecznych, Wydziału Psychologii Uniwersytetu Warszawskiego.

* Badanie na zlecenie BIK, zrealizowane przez Quality Watch, „Płatności odroczone – BNPL w Polsce”, N – 1041, maj 2023 r.

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Małgorzata Bielińska

malgorzata.bielinska@bik.pl

tel: +48 22 348 41 03

tel: +48 512 164 103

informacje o firmie

Biuro Informacji Kredytowej S.A. – jedyne biuro kredytowe w Polsce, które poprzez internetowy portal www.bik.pl oraz aplikację mobilną Mój BIK umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK ostrzega przed każdą próbą wyłudzenia kredytu.

BIK gromadzi i udostępnia dane o historii kredytowej klientów indywidualnych i przedsiębiorców z całego rynku kredytowego, oraz dane z obszaru pożyczek pozabankowych. Baza BIK zawiera informacje o 159 mln rachunków należących do 25 mln klientów indywidualnych oraz 1,6 mln firm, w tym o 989 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. BIK posiada najwyższe kompetencje w zakresie analizy danych i nowoczesnych technologii. Wspiera bezpieczeństwo instytucji finansowych i ich klientów, udostępniając bezpieczny system wymiany informacji kredytowych i gospodarczych oraz nowatorskie rozwiązania antyfraudowe. Łączy cechy nowoczesnej firmy technologicznej z atrybutami instytucji zaufania publicznego. Od kilkunastu lat BIK jest aktywnym członkiem międzynarodowego Stowarzyszenia ACCIS, zrzeszającego największą grupę rejestrów kredytowych na świecie.

załączniki

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Małgorzata Bielińska

malgorzata.bielinska@bik.pl

tel: +48 22 348 41 03

tel: +48 512 164 103

informacje o firmie

Biuro Informacji Kredytowej S.A. – jedyne biuro kredytowe w Polsce, które poprzez internetowy portal www.bik.pl oraz aplikację mobilną Mój BIK umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK ostrzega przed każdą próbą wyłudzenia kredytu.

BIK gromadzi i udostępnia dane o historii kredytowej klientów indywidualnych i przedsiębiorców z całego rynku kredytowego, oraz dane z obszaru pożyczek pozabankowych. Baza BIK zawiera informacje o 159 mln rachunków należących do 25 mln klientów indywidualnych oraz 1,6 mln firm, w tym o 989 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. BIK posiada najwyższe kompetencje w zakresie analizy danych i nowoczesnych technologii. Wspiera bezpieczeństwo instytucji finansowych i ich klientów, udostępniając bezpieczny system wymiany informacji kredytowych i gospodarczych oraz nowatorskie rozwiązania antyfraudowe. Łączy cechy nowoczesnej firmy technologicznej z atrybutami instytucji zaufania publicznego. Od kilkunastu lat BIK jest aktywnym członkiem międzynarodowego Stowarzyszenia ACCIS, zrzeszającego największą grupę rejestrów kredytowych na świecie.