BIK: Kobiety bardziej solidne w spłacie kredytów mieszkaniowych

Prawie 102 tys. kobiet zdecydowało się w latach 2020 – 2022 kupić nieruchomości na kredyt, który w całości spłacają same. Wyzwanie podjęły głównie panie w wieku 25 - 35 lat, z dużych miast pow. 500 tys. mieszkańców. Jak sobie radzą? Okazuje się, że mimo utrzymującej się luki płacowej w wynagrodzeniach, regulują raty lepiej niż spłacający kredyt w pojedynkę mężczyźni.

W ciągu ostatnich trzech lat decyzję o zaciągnięciu kredytu mieszkaniowego w pojedynkę podjęło 232 112 osób w Polsce. Łączna wartość tych kredytów wyniosła 66,8 mld zł.

44 proc. tej grupy stanowią kobiety, czyli 101,8 tys. osób. Średnia wartość indywidualnego kredytu hipotecznego pań wynosiła 265 158 zł. To kwota niższa o 9 proc. od średniej wartości jednoosobowego kredytu mieszkaniowego panów.

- Nie ulega wątpliwości, że kredyt to poważne obciążenie dla domowego budżetu. I statystycznie jest to większe wyzwanie dla pań niż panów. Wpływa na to dysproporcja w wysokości wynagrodzeń, tzw. „gender pay gap”. Według metodologii i szacunków GUS wynosi on 4,8 proc., choć w przedsiębiorstwach prywatnych jest zdecydowanie wyższy. Wartość miesięcznych dochodów i kosztów utrzymania gospodarstwa domowego przekłada się na zdolność kredytową. Mniej kobiet może sobie pozwolić na kredyt w ogóle, a tym bardziej podjąć decyzję o zaciągnięciu wieloletniego kredytu mieszkaniowego w pojedynkę - tłumaczy prof. Waldemar Rogowski, główny analityk Grupy BIK.

Większe miasto – większy apetyt na kredyt

Co czwarta (27 proc.) kobieta samodzielnie zaciągająca kredyt mieszkaniowy w okresie ostatnich trzech lat pochodziła z miejscowości pow. 500 tys. mieszkańców. Co ciekawe, wraz z liczbą mieszkańców maleje udział kobiet, które w pojedynkę zdecydowały się na taki krok. W miastach pomiędzy 10 - 25 tys. mieszkańców było ich już (17 proc.), a w miastach liczących do 10 tys. osób - 10 proc.

Podobnie sytuacja wygląda w przypadku mężczyzn. W największych miastach 22 proc. panów miało taki kredyt mieszkaniowy, 19 proc. - w miastach 10-25 tys. mieszkańców, a 13 proc. - w najmniejszych miejscowościach.

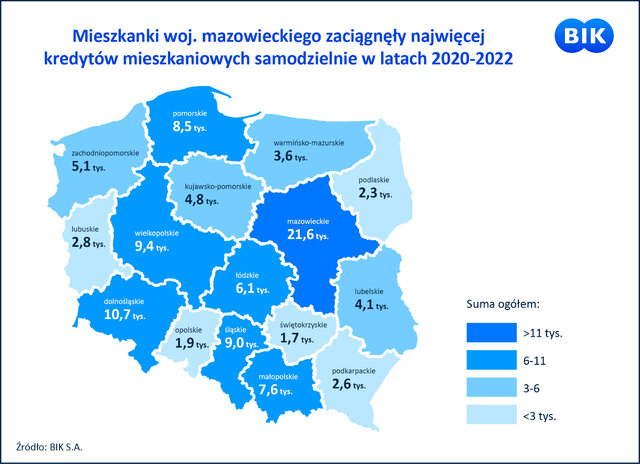

Mieszkanki Mazowsza – liderkami samodzielności kredytowej

Analizując regionalną aktywność kredytową osób samodzielnie spłacających kredyty mieszkaniowe w latach 2020 - 2022, nie widać większych różnic pomiędzy kredytami obu płci.

Wśród kobiet, które indywidualnie zaciągnęły kredyt hipoteczny przeważają mieszkanki woj. mazowieckiego (21 proc.). To łącznie 21 585 pań, które podjęły inicjatywę samodzielnego sfinansowania nieruchomości. Dwa razy mniej takich kredytobiorczyń mieszka na Dolnym Śląsku, 10 tys., a więc plasują się pod tym względem na drugim miejscu. Najmniej pań, które samodzielnie zaciągnęły kredyt hipoteczny to mieszkanki woj. świętokrzyskiego, których było tylko 1 666.

Kobiety lepiej radzą sobie ze spłatą kredytu w pojedynkę

Na 101,8 tys. Polek, spłacających swoje kredyty mieszkaniowe, 820 pań spóźniło się o 30 dni ze spłatą raty na czas. Stanowią one 0,8proc. wszystkich kredytobiorczyń, posiadających w pojedynkę kredyt na nieruchomość. Dla porównania, spóźnialskich mężczyzn było 1451, a ich odsetek w łącznej liczbie spłacających hipotekę „sam na sam” wynosił 1,1proc.

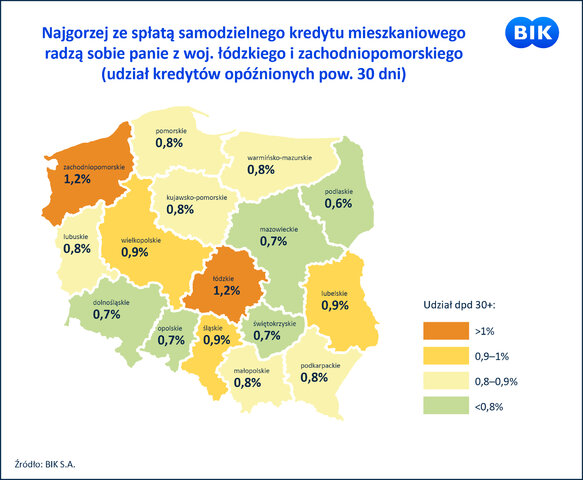

W ujęciu geograficznym, najgorzej z terminową spłatą radzą sobie mieszkanki woj. łódzkiego i zachodniopomorskiego. W przypadku tych dwóch regionów 1,2proc. pań spóźnia się ze spłatą swojego kredytu mieszkaniowego przynajmniej 30 dni.

Mężczyźni pod względem opóźnień 30-dniowych również najsłabiej wypadają w woj. zachodniopomorskim (1,7proc.), ale dalej są panowie – kredytobiorcy z Warmii i Mazur (1,5proc.).

- Wśród kobiet, które same zaciągnęły kredyt mieszkaniowy w 2020 r. udział opóźnień dotyczy 1,2 proc. zobowiązań. Dla kredytów z 2021 r. udział ten spadł do 0,7proc., a z najmłodszego rocznika, czyli z 2022 r. wynosił 0,2proc. Zjawisko to jest naturalne i potwierdza, że im starszy kredyt, tym większe prawdopodobieństwo pogorszenia się jego jakości – tłumaczy główny analityk BIK.

Źródła: GUS, Różnice w wynagrodzeniach kobiet i mężczyzn w Polsce w 2020 r. z 11.03.2022 r. (wydanie co 2 lata)

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

informacje o firmie

Biuro Informacji Kredytowej S.A. – jedyne biuro kredytowe w Polsce, które poprzez internetowy portal www.bik.pl oraz aplikację mobilną Mój BIK umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK ostrzega przed każdą próbą wyłudzenia kredytu.

BIK gromadzi i udostępnia dane o historii kredytowej klientów indywidualnych i przedsiębiorców z całego rynku kredytowego, oraz dane z obszaru pożyczek pozabankowych. Baza BIK zawiera informacje o 159 mln rachunków należących do 25 mln klientów indywidualnych oraz 1,6 mln firm, w tym o 989 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. BIK posiada najwyższe kompetencje w zakresie analizy danych i nowoczesnych technologii. Wspiera bezpieczeństwo instytucji finansowych i ich klientów, udostępniając bezpieczny system wymiany informacji kredytowych i gospodarczych oraz nowatorskie rozwiązania antyfraudowe. Łączy cechy nowoczesnej firmy technologicznej z atrybutami instytucji zaufania publicznego. Od kilkunastu lat BIK jest aktywnym członkiem międzynarodowego Stowarzyszenia ACCIS, zrzeszającego największą grupę rejestrów kredytowych na świecie.

załączniki

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

informacje o firmie

Biuro Informacji Kredytowej S.A. – jedyne biuro kredytowe w Polsce, które poprzez internetowy portal www.bik.pl oraz aplikację mobilną Mój BIK umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK ostrzega przed każdą próbą wyłudzenia kredytu.

BIK gromadzi i udostępnia dane o historii kredytowej klientów indywidualnych i przedsiębiorców z całego rynku kredytowego, oraz dane z obszaru pożyczek pozabankowych. Baza BIK zawiera informacje o 159 mln rachunków należących do 25 mln klientów indywidualnych oraz 1,6 mln firm, w tym o 989 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. BIK posiada najwyższe kompetencje w zakresie analizy danych i nowoczesnych technologii. Wspiera bezpieczeństwo instytucji finansowych i ich klientów, udostępniając bezpieczny system wymiany informacji kredytowych i gospodarczych oraz nowatorskie rozwiązania antyfraudowe. Łączy cechy nowoczesnej firmy technologicznej z atrybutami instytucji zaufania publicznego. Od kilkunastu lat BIK jest aktywnym członkiem międzynarodowego Stowarzyszenia ACCIS, zrzeszającego największą grupę rejestrów kredytowych na świecie.