Było mniej pokus i zaległości stopniały do 1 mld zł. Ale życie wraca do normy, a młodzi na uczelnie

Koronawirus, lockdowny i zdalna nauka podleczyły finanse 18-24 latków. Jak wynika z danych Rejestru Dłużników BIG InfoMonitor i bazy informacji kredytowych BIK, w czasie pandemii to właśnie zaległości młodych ubyło w największym stopniu na tle wszystkich grup wiekowych. Spadły o niemal 200 mln zł do 1 mld zł. Liczba niesolidnych dłużników zmniejszyła się o ponad 26 tys. osób. Pytanie, co dalej, czy uda się utrzymać ten trend biorąc pod uwagę, że życie wraca do względnej normy, a studia nie będą tak jak wcześniej niemal w pełni zdalne?

Wymuszone przez pandemię ograniczenia, okazały się mieć zbawienny wpływ na finanse wielu osób, szczególnie najmłodszych. Ich zaległości stopniały o 16 proc., gdy wszystkich dłużników o 2 proc. Podobnie relacje wyglądają w zmianie liczby niesolidnych dłużników – jest to spadek o 18 proc. wobec 3 proc. dla wszystkich Polaków.

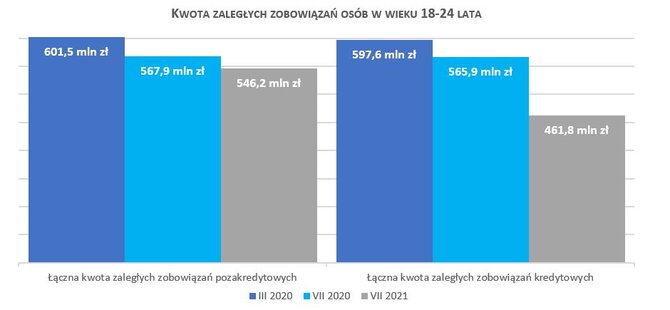

Łączna kwota zaległych zobowiązań osób z grupy wiekowej 18-24 lata, widoczna w Rejestrze Dłużników BIG InfoMonitor oraz w bazie BIK, od początku pandemii systematycznie spada. W marcu 2020 r. przeterminowane zadłużenie wynosiło 1,2 mld zł, po czterech miesiącach koronakryzysu, w lipcu zmniejszyło się do 1,13 mld zł, a po roku, w lipcu 2021 r. doszło do 1,01 mld zł.

– Tym samym skala problemów wróciła do stanu sprzed niemal trzech lat. Cała sytuacja ujawniła to, co zresztą wcześniej można było podejrzewać: młodzi mają spory problem z umiejętnością odmawiania sobie wydatków, szczególnie gdy wyzwań i pokus sporo – zwraca uwagę Sławomir Grzelczak, prezes BIG InfoMonitor. – W latach 2018-2020 ich zaległości podwyższały się dwa razy szybciej niż ogółu społeczeństwa, a w czasie pandemii, gdy zostali w domach, kilkakrotnie szybciej spadały – dodaje.

Z list wydatków na długie miesiące wypadły wyjścia do restauracji i klubów, a wraz z tym troska o modny wygląd czy warte pokazania gadżety. Ograniczony był też dostęp do kin czy siłowni. Zniknęły podróże czy nawet dojazdy do szkoły lub firmy, bo uczyć się czy pracować można, a nawet trzeba było zdalnie. W niejednym przypadku był to argument za wyprowadzką z wynajmowanego mieszkania i powrotem do rodzinnego domu. Wywołane przejściem na domową naukę inwestycje, w sprzęt czy łącza, okazały się mniejszym wyzwaniem niż zwykłe bieżące wydatki w normalnych czasach.

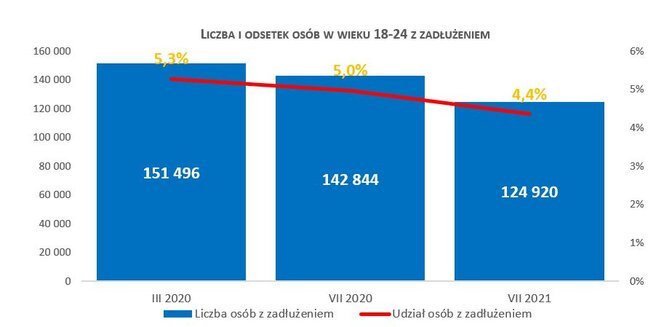

Niecałe 125 tys. niesolidnych młodych dłużników

Czy doświadczenia z czasu koronawirusa zmienią podejście 18-24 latków do finansów i czy docenią oni stan, w którym udaje się żyć bez zaległych zobowiązań kredytowych i nieopłaconych rachunków, trudno dziś stwierdzić. Faktem jest, że obciążenia pozbyło się wielu. W marcu zeszłego roku zaległości miało ponad 151 tys. 18-24 latków, teraz jest ich niecałe 125 tys. W efekcie spadł też z 5,3 do 4,4 proc. odsetek młodych niespłacanymi zobowiązaniami i jest teraz dwa razy niższy niż w całej populacji, dla której wynosi 8,7 proc. (przed pandemią sięgał 9 proc.).

Źródło: Rejestr Dłużników BIG InfoMonitor i baza Biura Informacji Kredytowej

Młodzi m.in. w pogoni za odpowiednim w swoim odczuciu standardem życia i gadżetami, nie tylko się zadłużają w nieprzemyślany sposób w bankach czy firmach pożyczkowych, ale też po prostu nie spłacają bieżących rachunków. W zestawieniu zaległości widocznych w bazie informacji kredytowych BIK i w Rejestrze Dłużników BIG InfoMonitor tych drugich jest nawet znacznie więcej.

Źródło: Rejestr Dłużników BIG InfoMonitor i baza Biura Informacji Kredytowej

Niespłacany kredyt pozostawia ślad

– Bankowe zadłużenie młodych to głównie kredyty konsumpcyjne. Na kredyt mieszkaniowy czy finansowanie własnego biznesu porywa się jeszcze niewielu. Wśród zaciągających kredyty hipoteczne, w okresie od stycznia do sierpnia br. stanowili jedynie 3,5 proc. kredytobiorców. Tym bardziej przykre są pojawiające się problemy ze spłatą. Należy bowiem pamiętać, że negatywna historia kredytowa pozostaje z klientem przez 5 lat od zamknięcia kredytu, którego obsługa była opóźniana o ponad 60 dni. W rezultacie za rok, dwa, z powodu niespłaconej pożyczki na telefon czy komputer, można mieć problem z realizacją dużo poważniejszych planów. Niestety naturalny na starcie w dorosłość brak oszczędności może popychać do zadłużania się na rzeczy, które z perspektywy lat wydają się drobnostkami. Obsługę zadłużenia zawsze warto traktować śmiertelnie poważnie, bo jeśli kredyt będzie terminowo obsługiwany, to nie tylko nie zaszkodzi, ale też pomoże zbudować przydatną w przyszłości dobrą historię kredytową. Niestety, widać jednak, że co trzeci z młodych niesolidnych dłużników wpada w kłopoty po uszy i przestaje jednocześnie spłacać zarówno kredyty, jak i bieżące rachunki. W całym społeczeństwie w podobnym położeniu znajduje się mniej niż co czwarty dłużnik – mówi Sławomir Grzelczak.

Kobiety mają większy udział w zaległościach

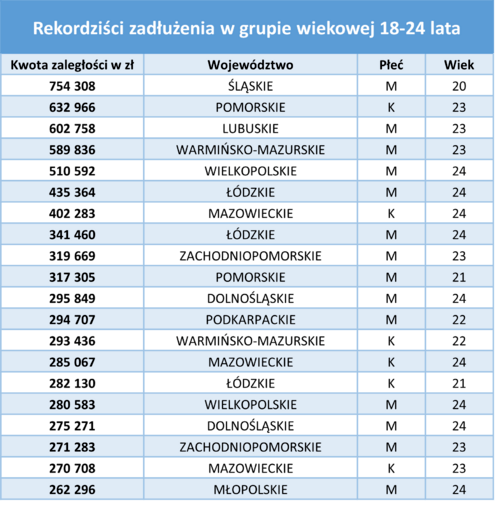

Średnia zaległość osoby wchodzącej w dorosłość to obecnie 8069 zł, niestety o 154 zł więcej niż przed pandemią. Powód? Co zrozumiałe, przeterminowanych zobowiązań częściej udawało się pozbyć osobom z niższymi kwotami zaległości. Choć przeciętne ponad 8000 zł to niemało, dla rekordzisty młodocianych dłużników byłoby jednak marzeniem. Dwudziestolatek ze Śląska zebrał ponad 0,75 mln zł nieuregulowanego na czas zadłużenia. Bardzo dużo, ale i tak 100 razy mniej niż rekordzista Polski 48-letni mieszkaniec Pomorza, który ma do zwrotu 75,7 mln zł.

Fakt, że 20 najwyżej notowanych młodych osób ma razem ponad 7,7 mln nieuregulowanych zobowiązań pokazuje jednak, że problemu niewłaściwego gospodarowania finansami nie można nie dostrzegać.

Źródło: Rejestr Dłużników BIG InfoMonitor i baza Biura Informacji Kredytowej

Na drugim miejscu zestawienia rekordzistów znajduje się 23-letnia kobieta z Pomorza, która ma do spłacenia ponad 630 tys. zł. W pierwszej 20. rekordzistów w sumie jest sześć kobiet, o jedną więcej niż w TOP 20 w całej Polsce. Nieznacznie większy niż w całej populacji jest też udział kobiet w łącznych zaległościach młodych. Na dłużniczki między 18. a 24. rokiem przypada 40 proc. całej sumy zaległości pokolenia, a wśród ogółu dłużników jest to 34 proc.

W pandemii lepiej być młodym

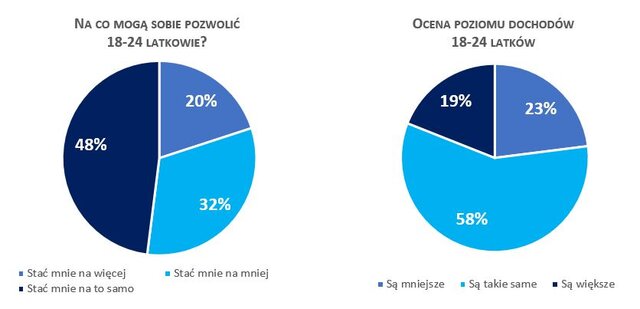

Sytuacja młodych poprawiła się w twardych statystykach, ale lepiej przedstawia się też w deklarowanych odczuciach, przynajmniej na tle innych grup wiekowych. W badaniu „Finanse Polaków w czasie pandemii” zrealizowanym przez Quality Watch dla BIG InfoMonitor osoby od 18. do 24. roku życia, dwa razy częściej (20 proc.) niż starsi mówią, że dziś stać ich na więcej niż przed pojawieniem się COVID-19. Jednocześnie, co trzeci młody mówi, że teraz może kupić mniej, ale po 24. roku życia odpowiada tak prawie połowa badanych.

Źródło: badanie Quality Watch dla BIG InfoMonitor

– Wytłumaczeniem tej sytuacji może być fakt, że młodzi ludzie przeważnie nie partycypują w utrzymaniu mieszkań, a koszty te znacząco wzrosły. Poprawili natomiast swoje możliwości zarobkowe. Przyspieszenie cyfryzacji jakie spowodowała pandemia sprawiło, że lepiej wyceniane są kompetencje technologiczne, będące częściej atrybutem młodych. Poza tym, lockdowny mocno namieszały na rynku pracy. Po tym jak zamknięte zostały restauracje i hotele, wielu zatrudnionych w sektorze HoReCa przebranżowiło się, zmieniło pracę i to na lepiej płatną. Młodym w podejmowaniu odważnych decyzji sprzyja większa mobilność i elastyczność – mówi Sławomir Grzelczak.

Z jednej więc strony, mają lepsze możliwości zarobkowe, ale z drugiej rosnące koszty życia, szczególnie, gdy ktoś mieszka sam i dodatkowo musi wynajmować mieszkanie. W przeciwieństwie do zeszłego roku szkolnego, który na wielu uczelniach i kierunkach upłynął w pełnym trybie online, w tym roku tak już nie będzie. Uczelnie zapowiedziały studia w formie hybrydowej, wykłady online, a zajęcia z języków obcych, laboratoria i ćwiczenia w murach uczelni.

– Wiele wskazuje na to, że życie towarzyskie się odnowi, a wraz z nim liczne wydatki. Czy pokusom przekraczającym możliwości finansowe, młodzi będą umieli się oprzeć, zobaczymy w statystykach za kilka miesięcy – mówi Sławomir Grzelczak.

Badanie Quality Watch zrealizowane w dniach 23 – 26 lipca, metodą CAWI (komputerowo wspomagany wywiad internetowy) wśród Polaków w wieku 18+. Reprezentatywność ze względu na: wiek, płeć, wielkość miejsca zamieszkania. Próba n=1063.

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

informacje o firmie

O BIG InfoMonitor:

Biuro Informacji Gospodarczej InfoMonitor prowadzi Rejestr Dłużników BIG. Zgodnie z Ustawą o BIG* przyjmuje, przechowuje

i udostępnia informacje gospodarcze o przeterminowanym zadłużeniu osób i firm. BIG InfoMonitor umożliwia dostęp do baz: Biura Informacji Kredytowej i Związku Banków Polskich, dzięki czemu stanowi platformę wymiany informacji pomiędzy sektorem bankowym i pozostałymi sektorami gospodarki. W 2015 roku BIG InfoMonitor udostępnił swoim klientom ponad 16,6 mln raportów. Łącznie z bazami BIK posiada dostęp do 6 mln 400 tysięcy informacji i danych gospodarczych o dłużnikach. Wpisanie dłużnika do Rejestru Dłużników BIG to natychmiastowe powiadomienie sektora bankowego i telekomunikacyjnego o przeterminowanym zadłużeniu. BIG InfoMonitor jest twórcą Programu Firma Wiarygodna Finansowo, którego uczestnicy uzyskują Certyfikat Firmy Wiarygodnej Finansowo - nowoczesne narzędzie do potwierdzania braku zaległości płatniczych. Certyfikat pomaga uzyskać przewagę w działaniach handlowych, wyróżnia firmę wśród innych przedsiębiorców i podnosi jej prestiż. Baza BIG InfoMonitor to także dane pozytywne, których liczba wynosi aktualnie ok. 20 mln.

Więcej informacji o BIG InfoMonitor można znaleźć na stronie www.BIG.pl

*Ustawa o BIG : Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (Dz.U. Nr 81, poz. 530)

załączniki

kontakt dla mediów

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

informacje o firmie

O BIG InfoMonitor:

Biuro Informacji Gospodarczej InfoMonitor prowadzi Rejestr Dłużników BIG. Zgodnie z Ustawą o BIG* przyjmuje, przechowuje

i udostępnia informacje gospodarcze o przeterminowanym zadłużeniu osób i firm. BIG InfoMonitor umożliwia dostęp do baz: Biura Informacji Kredytowej i Związku Banków Polskich, dzięki czemu stanowi platformę wymiany informacji pomiędzy sektorem bankowym i pozostałymi sektorami gospodarki. W 2015 roku BIG InfoMonitor udostępnił swoim klientom ponad 16,6 mln raportów. Łącznie z bazami BIK posiada dostęp do 6 mln 400 tysięcy informacji i danych gospodarczych o dłużnikach. Wpisanie dłużnika do Rejestru Dłużników BIG to natychmiastowe powiadomienie sektora bankowego i telekomunikacyjnego o przeterminowanym zadłużeniu. BIG InfoMonitor jest twórcą Programu Firma Wiarygodna Finansowo, którego uczestnicy uzyskują Certyfikat Firmy Wiarygodnej Finansowo - nowoczesne narzędzie do potwierdzania braku zaległości płatniczych. Certyfikat pomaga uzyskać przewagę w działaniach handlowych, wyróżnia firmę wśród innych przedsiębiorców i podnosi jej prestiż. Baza BIG InfoMonitor to także dane pozytywne, których liczba wynosi aktualnie ok. 20 mln.

Więcej informacji o BIG InfoMonitor można znaleźć na stronie www.BIG.pl

*Ustawa o BIG : Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (Dz.U. Nr 81, poz. 530)