handel ekonomia/biznes/finanse

Większość klientów wróciła do centrów handlowych, ale wizyty w nich wyglądają inaczej

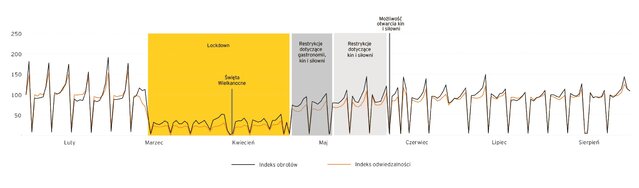

Jak wynika z raportu EY „Czy w pandemii centra są handlowe? Analiza obrotów, odwiedzalności i ich wzajemnych zależności w centrach handlowych w Polsce” przygotowanego przy współpracy z Mastercard i Top-Key, pod koniec wakacji odwiedzalność centrów handlowych była na poziomie 87% frekwencji notowanej na początku roku. Dane z ostatniego tygodnia sierpnia pokazały wprawdzie zwiększoną aktywność kupujących przed rozpoczynającym się rokiem szkolnym, ale we wrześniu w obiektach handlowych frekwencja była już na poziomie 82% w porównaniu z okresem sprzed pandemii. Jeszcze szybciej niż klienci, do centrów handlowych wróciły obroty – w sierpniu średnio były już na poziomie 90% tych, notowanych na początku roku. Wizyty w centrach handlowych wyglądają jednak inaczej niż przed pandemią, a szczegółowa analiza zachowań klientów w trakcie lockdownu i po nim pozwala wyciągać wnioski i szacować, w jakiej skali wprowadzenie kolejnych obostrzeń mogłoby wpłynąć na spadki obrotów, odwiedzalności, czy na przykład wielkość koszyka.

- Nasza analiza wskazała na szereg trendów zarówno dotyczących zachowań klientów, jak i działalności centrów handlowych. Część z nich była tylko tymczasowa i spowodowana sytuacją lockdownu, ale część z nich ma szansę utrwalić się na dłużej. Jedno jest pewne, przyszłość obiektów handlowych zależna będzie nie tylko od zachowań konsumenckich i działań podejmowanych przez najemców i zarządców, ale również od wielu czynników od nich niezależnych, a dotyczących dalszego rozwoju sytuacji epidemicznej w kraju – mówi Anna Kicińska, Partner, Lider Grupy Doradztwa Rynku Nieruchomości EY Polska.

- Przedstawione w raporcie wnioski pozwalają szacować, jak wprowadzenie ewentualnych kolejnych obostrzeń mogłoby wpłynąć na ich dalszą działalność. Byliśmy w stanie zaobserwować te zależności dzięki zestawieniu unikatowych i niedostępnych powszechnie szczegółowych danych, dotyczących zarówno obrotów, jak również odwiedzalności centrów handlowych. Dzięki temu mogliśmy oszacować potencjał zakupowy, ocenić skalę tzw. „pustego footfallu” i zmierzyć, ilu z odwiedzających decyduje się na zakupy. Stworzyliśmy w ten sposób szeroki i pełen obraz działalności centrów handlowych w okresie lockdownu i kilka miesięcy po nim – dodaje Dominik Wojdat, Senior Manager, Grupa Doradztwa Rynku Nieruchomości EY Polska.

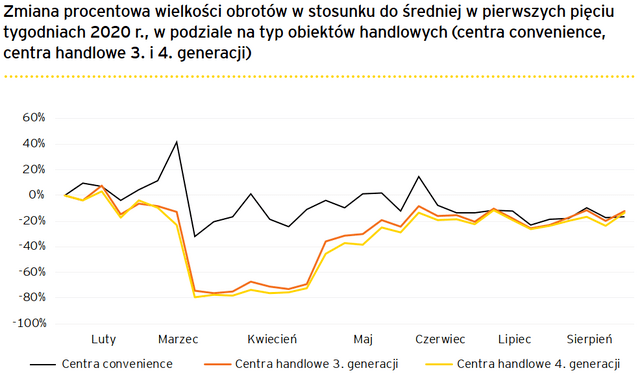

Jak wynika z analizy danych Mastercard i Top-Key[1] przeprowadzonej przez ekspertów EY, okres lockdownu był szczególnie dotkliwy dla centrów handlowych trzeciej i czwartej generacji, w których oprócz sklepów i punktów usługowych, istotną część przestrzeni zajmują kina, restauracje, kluby fitness, czy biura. Zdecydowanie lepiej w czasie lockdownu radziły sobie obiekty typu convenience, w których za obroty w znacznej mierze odpowiadają sklepy spożywcze.

W trakcie lockdownu największy spadek obrotów dotyczył obiektów handlowych zlokalizowanych w dużych miastach regionalnych (w których liczba mieszkańców jest wyższa niż 200 tys.) oraz w Warszawie. Tu też dużo wolniej handel wracał do poziomów sprzed pandemii. Znacznie lepiej radziły sobie centra handlowe w miastach do 100 tys. mieszkańców, które po ponownym otwarciu w maju, notowały najszybszy wzrost obrotów.

- Okres zamknięcia nie dotknął tak istotnie obrotów, jak samej odwiedzalności obiektów handlowych. Jak wynika z naszych danych, wartość koszyka zakupowego klientów centrów handlowych wzrosła – w szczytowym momencie nawet o ponad 70% w porównaniu ze styczniem 2020 r. Klienci wydawali więc więcej, jednocześnie zmniejszając liczbę wizyt w obiektach handlowych i ograniczając liczbę osób „towarzyszących” na zakupach. Pozwoliło to na kompensację spadku liczby transakcji wyższą średnią wartością koszyka zakupowego – mówi Marek Kolano, dyrektor działu Data Driven Solutions w polskim oddziale Mastercard Europe.

Z analizy EY wynika, że w okresie lockdownu tzw. konwersja, czyli przełożenie wizyt w obiektach handlowych na realne zakupy, wzrosła o nawet 30% w porównaniu z początkiem roku, jednak luzowanie obostrzeń w kolejnych miesiącach spowodowało jej obniżenie, co jest szczególnie widoczne w małych miastach.

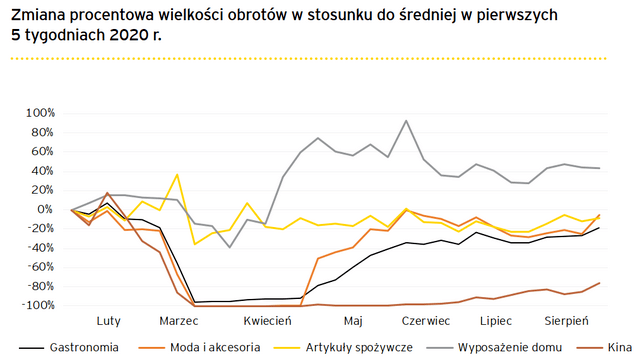

Biorąc pod uwagę poszczególne branże, z oczywistych powodów, w najmniejszym stopniu skutki zamknięcia i ograniczenia w handlu odczuła branża spożywcza, choć część sprzedaży przeniosła się z super- i hipermarketów zlokalizowanych w centrach handlowych do małych sklepów osiedlowych. Znaczne wzrosty po okresie zamknięcia odnotowały sklepy typu DIY i meblowe. Obroty w tej grupie – choć zwyczajowo rosnące w okresie letnim – w 2020 r. były wyjątkowo wysokie.

Siłą rzeczy, w czasie lockdownu najmocniej dotknięte zostały kina i gastronomia. Kina nadal borykają się z brakiem widzów i jednocześnie kinowych premier (w samym sierpniu obroty były tu na poziomie ok. 20% w porównaniu z początkiem roku), a ich powrót jest konieczny, by nie tylko kina, ale całe centra handlowe mogły wrócić do czasów swojej dawnej świetności.

Tam, gdzie było to możliwe handel przeniósł się do kanału e-commerce – w dużym stopniu dotyczyło to np. elektroniki i w tej branży niemal od razu odnotowano znaczny wzrost aktywności kupujących w Internecie. Nieco później do sieci przeniosła się sprzedaż na przykład w segmencie odzież i obuwie, ale wraz z luzowaniem ograniczeń, znaczna część ruchu wróciła do sklepów stacjonarnych.

- Zmiany zachowań zakupowych Polaków dokonują się od dłuższego czasu. Jeszcze przed pandemią obserwowaliśmy przesunięcie zakupów w stronę online, a klienci stawali się coraz bardziej wielokanałowi. Z naszego badania wynika jednak wyraźnie, że nie wszystkie branże cieszą się zwiększoną popularnością w sieci. O ile klienci coraz częściej wybierają ten kanał do zakupu elektroniki czy sprzętu AGD, to zakupy w kategorii odzież czy produkty spożywcze wciąż w dużej mierze pozostawiają w tradycyjnych kanałach sprzedaży. Kupujący z jednej strony cenią sobie bowiem możliwość osobistego wyboru, oglądania, mierzenia, jak również dostępności produktu „od ręki” bez konieczności czekania na przesyłkę. Inną kwestią w czasie pandemii pozostawało to, czy Polacy komfortowo czuli się w centrach handlowych, ale z innych naszych badań wynika, że obiekcje w tej kwestii miał jeden na trzech Polaków, co w porównaniu z mieszkańcami krajów Europy Zachodniej wyglądało zdecydowanie bardziej optymistycznie – mówi Łukasz Wojciechowski, Partner, Lider Sektora Handlu i Produktów Konsumenckich w EY Polska.

Pandemia odmieniła również przyzwyczajenia dotyczące aktywności zakupowej na przestrzeni poszczególnych dni tygodnia. O ile wcześniej można było obserwować, że rosła ona z każdym dniem tygodnia, osiągając najwyższy poziom w sobotę, o tyle sytuacja lockdownu zmitygowała te różnice i można mówić niemalże o równomiernym rozłożeniu wizyt w centrach handlowych na poszczególne dni.

- Po wprowadzeniu zakazu handlu w niedziele, zakupy (na które najchętniej przeznaczaliśmy dwa weekendowe dni) zostały w dużej mierze przesunięte na sobotę. Szczególnie powszechnie odwiedzane były w tym czasie outlety i parki handlowe. Z naszych danych dotyczących odwiedzalności centrów handlowych wynika, że w czasie lockdownu i po nim równie chętnie odwiedzaliśmy obiekty handlowe w każdym innym dniu tygodnia. Widać jednak, że udział sobót ponownie rośnie, co pozwala wnioskować że odwrócenie tego zjawiska było jedynie tymczasowe i mogło być spowodowane bardziej elastycznym czasem pracy czy zdalnym nauczaniem - mówi Marcin Guziński, Dyrektor Operacyjny Top-Key.

Zmiany widać było również w danych dotyczących czasu spędzanego w obiektach handlowych. O ile przed lockdownem, średnio w centrach handlowych odwiedzający spędzali 60 - 70 minut, to w okresie największych obostrzeń było to już tylko 40 – 45 minut. Po zniesieniu ograniczeń klienci znów chętniej przebywają w centrach handlowych, spędzając tu nawet więcej czasu niż przed pandemią - średnio w sierpniu i wrześniu było to 75 minut.

Raport EY „Czy w pandemii centra są handlowe? Analiza obrotów, odwiedzalności i ich wzajemnych zależności w centrach handlowych w Polsce” powstał na podstawie analizy danych Mastercard i Top-Key dla ponad 130 obiektów handlowych w całej Polsce, o łącznej powierzchni najmu ponad 3 mln mkw, czyli stanowiących około 1/4 podaży nowoczesnej powierzchni handlowej. W badanej próbie reprezentowane były wszystkie rodzaje obiektów: od centrów convenience, przez outlety i parki handlowe, po centra handlowe najwyższych generacji. Analizą objęte zostały wskaźniki obrotów i odwiedzalności obiektów handlowych w okresie od początku 2020 roku do końca sierpnia.

O Mastercard

Mastercard jest globalną firmą technologiczną działającą w obszarze płatności. Wprowadzamy innowacje, dzięki którym transakcje są bezpieczniejsze, prostsze i bardziej inteligentne. W efekcie włączamy się w rozwój cyfrowej gospodarki, która wyrównuje szanse i przynosi korzyści wszystkim. Dzięki bezpiecznemu wykorzystaniu danych oraz możliwościom naszej sieci, usługi i rozwiązania Mastercard pomagają konsumentom, instytucjom finansowym, przedsiębiorstwom i sektorowi publicznemu wykorzystać w pełni swój potencjał. Działając zgodnie z zasadami bezpiecznego przetwarzania danych, w tym ich agregacji i anonimizacji, Mastercard analizuje trendy w wydatkach, aby pomagać sprzedawcom detalicznym, administracji publicznej czy samorządom lepiej rozumieć zachowania konsumentów i podejmować lepsze decyzje. Łącząc siecią Mastercard ponad 210 krajów i terytoriów, realizujemy wizję zrównoważonego świata, który otwiera przed każdym wyjątkowe, bezcenne możliwości.

O Top Key

TOP-KEY to rodzinna firma, która działa od 1991 roku. Miano lidera zdobywała przez lata, zaopatrując obiekty komercyjne w systemy pozwalające na uzyskiwanie informacji o przepływie osób oraz samochodów. Powyższe dane generowane z obsługiwanych Systemów Analitycznych, używanych zarówno w Centach Handlowych, jak i branży Retail, tworzą spójny system, pozwalający na usprawnienie zarządzania i koordynację skuteczniejszych działań marketingowych. Systemy oferowane prze TOP-KEY stanowią intuicyjne narzędzie do pozyskiwania wiarygodnych informacji o odwiedzalności w blisko 180 Centrach Handlowych oraz ponad 30 sieciach Retail pracujących w 18 krajach. Dzięki ciągłemu rozwojowi platformy analitycznej oraz bieżącemu nadzorowi nad zainstalowanymi urządzeniami użytkownicy systemów mają pewność ciągłości oraz poprawności danych dostarczanych przez firmę TOP-KEY.

[1] Dane, które analizowano na potrzeby niniejszego raportu dotyczyły zarówno wysokości obrotów w poszczególnych sklepach zlokalizowanych w obiektach handlowych (zanonimizowane dane Mastercard), jak również odwiedzalności centrów (dane Top-Key dotyczące footfall)

kontakt dla mediów

Tomasz Bogusławski

tomasz.boguslawski@pl.ey.com

tel: +48 22 557 68 24

tel: +48 515 608 180

informacje o firmie

O firmie EY

EY jest światowym liderem rynku usług profesjonalnych obejmujących usługi audytorskie, doradztwo podatkowe, doradztwo biznesowe i doradztwo transakcyjne. Na całym świecie EY ma ponad 700 biur w 150 krajach, w których pracuje ponad 270 tys. specjalistów. Łączą ich wspólne wartości i przywiązanie do dostarczania klientom najwyższej jakości usług. Misją EY jest - „Building a Better Working World”, bo lepiej funkcjonujący świat to lepiej funkcjonujące gospodarki, społeczeństwa i my sami.

EY w Polsce to prawie 4000 specjalistów pracujących w 7 biurach: w Warszawie, Gdańsku, Katowicach, Krakowie, Łodzi, Poznaniu i Wrocławiu oraz w Centrum Usług Wspólnych EY.

EY Polska był wielokrotnie nagradzany przez media biznesowe tytułami najlepszej i najskuteczniejszej firmy doradztwa podatkowego, firma wygrywała również rankingi na najlepsza firmę audytorską.

EY Polska od 2003 roku prowadzi polską edycję międzynarodowego konkursu EY Przedsiębiorca Roku, której zwycięzcy reprezentują Polskę w międzynarodowym finale World Entrepreneur of the Year organizowanym co roku w Monte Carlo.

EY to jeden z najlepszych pracodawców w Polsce. Firma była wielokrotnie wyróżniana tytułem Najbardziej Pożądany Pracodawca w rankingu „Pracodawca Roku®” prowadzonym przez międzynarodową organizację studencką AIESEC. EY jest również laureatem w rankingu Great Place to Work w kategorii organizacji zatrudniających ponad 500 pracowników. EY to także Idealny Pracodawca według Uniwersum.

Aby uzyskać więcej informacji, wejdź na https://www.ey.com/pl_pl

kontakt dla mediów

Tomasz Bogusławski

tomasz.boguslawski@pl.ey.com

tel: +48 22 557 68 24

tel: +48 515 608 180

informacje o firmie

O firmie EY

EY jest światowym liderem rynku usług profesjonalnych obejmujących usługi audytorskie, doradztwo podatkowe, doradztwo biznesowe i doradztwo transakcyjne. Na całym świecie EY ma ponad 700 biur w 150 krajach, w których pracuje ponad 270 tys. specjalistów. Łączą ich wspólne wartości i przywiązanie do dostarczania klientom najwyższej jakości usług. Misją EY jest - „Building a Better Working World”, bo lepiej funkcjonujący świat to lepiej funkcjonujące gospodarki, społeczeństwa i my sami.

EY w Polsce to prawie 4000 specjalistów pracujących w 7 biurach: w Warszawie, Gdańsku, Katowicach, Krakowie, Łodzi, Poznaniu i Wrocławiu oraz w Centrum Usług Wspólnych EY.

EY Polska był wielokrotnie nagradzany przez media biznesowe tytułami najlepszej i najskuteczniejszej firmy doradztwa podatkowego, firma wygrywała również rankingi na najlepsza firmę audytorską.

EY Polska od 2003 roku prowadzi polską edycję międzynarodowego konkursu EY Przedsiębiorca Roku, której zwycięzcy reprezentują Polskę w międzynarodowym finale World Entrepreneur of the Year organizowanym co roku w Monte Carlo.

EY to jeden z najlepszych pracodawców w Polsce. Firma była wielokrotnie wyróżniana tytułem Najbardziej Pożądany Pracodawca w rankingu „Pracodawca Roku®” prowadzonym przez międzynarodową organizację studencką AIESEC. EY jest również laureatem w rankingu Great Place to Work w kategorii organizacji zatrudniających ponad 500 pracowników. EY to także Idealny Pracodawca według Uniwersum.

Aby uzyskać więcej informacji, wejdź na https://www.ey.com/pl_pl