styl życia sprawy społeczne ekonomia/biznes/finanse rodzina

Wykres dnia BIK, 11 czerwca 2018 r.

Społeczeństwo polskie starzeje się, 20% dorosłych Polaków ma 65 lat i więcej. Aktywność kredytowa seniorów jest nieco niższa niż całej dorosłej populacji. Niemal co drugi Polak (49%) obsługuje kredyt bądź pożyczkę w instytucji finansowej, natomiast wśród seniorów 45% osób ma takie zobowiązanie, czasami wspólne z drugą osobą.

Rachunków obsługiwanych przez seniorów jest 2,4 mln, co stanowi 8,6% wszystkich rachunków prowadzonych przez banki i firmy pożyczkowe. O ile więc seniorzy, podobnie jak młodsi w niemal połowie obsługują kredyty, to ich udział w liczbie obsługiwanych rachunków jest znacznie niższy od ich udziału w dorosłej populacji. Seniorzy rzadziej pożyczają.

Seniorzy spłacają swe zobowiązania nieco gorzej, 9,5% ich rachunków jest opóźnionych ponad 90 dni w obsłudze, dla wszystkich rachunków odsetek ten wynosi 7,1%.

Seniorzy zaciągają swe zobowiązania głównie w bankach komercyjnych, w których mają 87% swoich kredytów, w SKOKach 6%, w bankach spółdzielczych i firmach pożyczkowych po 4%. Uwagę zwraca mały udział banków spółdzielczych, posiadających rozległą sieć placówek, w kredytowaniu seniorów.

Seniorzy zaciągają swe zobowiązania głównie w bankach komercyjnych, w których mają 87% swoich kredytów, w SKOKach 6%, w bankach spółdzielczych i firmach pożyczkowych po 4%. Uwagę zwraca mały udział banków spółdzielczych, posiadających rozległą sieć placówek, w kredytowaniu seniorów.

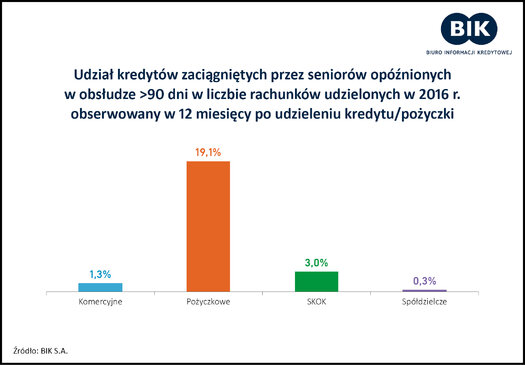

Szkodowość według rodzaju instytucji finansowej

Najniższą szkodowość w kredytowaniu seniorów wykazują banki spółdzielcze. Wynika to z konserwatywnej polityki finansowania osób prywatnych, co skutkuje relatywnie małymi udziałami banków spółdzielczych w rynku kredytowym, ale z drugiej strony, najniższą szkodowością udzielanych kredytów.

Najwyższą szkodowość wykazują pożyczki pozabankowe seniorów oraz, w mniejszym stopniu, kredyty zaciągnięte w SKOKach. W przypadku firm pożyczkowych trzeba mieć na uwadze finansowanie na krótkie okresy. Zdecydowana większość udzielonych pożyczek po 12 miesiącach jest już zamknięta, dlatego szkodowość pożyczek już nie wzrośnie. Natomiast banki i SKOKi udzielają kredytów na znacznie dłuższe

terminy, stąd szkodowość zobowiązań bankowych i SKOKów będzie w kolejnych miesiącach rosła, w przypadku banków komercyjnych zbliży się do 4%.

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Małgorzata Bielińska

malgorzata.bielinska@bik.pl

tel: +48 22 348 41 03

tel: +48 512 164 103

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.

załączniki

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Małgorzata Bielińska

malgorzata.bielinska@bik.pl

tel: +48 22 348 41 03

tel: +48 512 164 103

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.