styl życia ekonomia/biznes/finanse

Aktualności BIK: Portret frankowicza

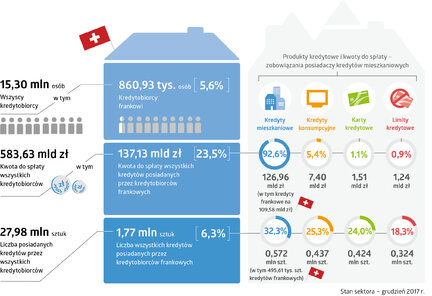

Systematycznie maleje kwota do spłaty z tytułu kredytów mieszkaniowych, zaciągniętych w szwajcarskiej walucie. Na koniec grudnia 2017 r. było to 109,58 mld zł, czyli o 27 mld (19,8%) mniej niż w grudniu 2016 r. Na spadek kwoty zadłużenia - w wysokości 15 mld zł - wpływ miało obniżenie wartości kursu franka w trakcie 2017 r. Pozostałe 12 mld zł ubyło w wyniku spłaty zobowiązań przez frankowiczów. Aktualne całkowite zadłużenie kredytobiorców frankowych z tytułu wszystkich posiadanych produktów kredytowych wynosi 137,13 mld zł, co stanowi wartościowo 23,5% zadłużenia wszystkich kredytobiorców w Polsce. 31.12.2017 r. frank kosztował 3,57 zł, rok wcześniej 4,12 zł, czyli potaniał o 55 gr. i zbliżył się do kursu sprzed uwolnienia franka przez szwajcarski bank centralny. W grudniu 2014 r. wartość franka wynosiła 3,54 zł.

Dane Biura Informacji Kredytowej, zgodnie z przepisami ustawy Prawo bankowe (art. 105 ust.4 ), w oparciu o które działa Biuro, dotyczące wszystkich czynnych zobowiązań klientów banków potwierdzają obserwację, że liczba kredytobiorców złotowych, obsługujących kredyty mieszkaniowe wzrasta. W okresie styczeń – grudzień 2017 r. liczba kredytobiorców złotowych wzrosła o 152 tys. Z kolei liczba osób obsługujących kredyty frankowe stale zmniejsza się – w tym samym okresie ubyło 47,6 tys. frankowiczów.

Portfel kredytowy Polaków

Kredyty walutowe obecnie występują w ofercie banków w minimalnym stopniu, dotyczy to również zobowiązań w szwajcarskiej walucie. Bazy BIK, zawierające informacje o 15,3 mln kredytobiorców w Polsce, odnotowują obecnie 5,7% udział osób spłacających zobowiązania we frankach. Kwota do spłaty wszystkich kredytobiorców bez względu na walutę wynosi w przeliczeniu na złote 583,63 mld zł, z czego 137,13 mld zł to wartość do spłaty wszystkich rodzajów kredytów posiadanych przez kredytobiorców frankowych. Liczba wszystkich kredytów posiadanych przez frankowiczów wynosi 1,77 mln szt., co stanowi 6,3% spośród 27,98 mln szt. kredytów obsługiwanych przez wszystkich Polaków łącznie.

Kredytobiorcy frankowi i ich kredyty

Łączna kwota do spłaty z tytułu kredytów mieszkaniowych w CHF to 109,58 mld zł a całkowite aktualne zadłużenie kredytobiorców frankowych z tytułu wszystkich posiadanych produktów kredytowych to 137,13 mld zł. Na tę wartość składają się, oprócz frankowych i zaciągniętych w innych walutach (głównie w zł), kredyty mieszkaniowe na kwotę 126,96 mld zł, kredyty konsumpcyjne o wartości 7,40 mld zł, karty kredytowe na kwotę do spłaty wynoszącą 1,51 mld zł, a także limity z tytułu wykorzystanych linii kredytowych na 1,24 mld zł.

- Wśród czynników wpływających na spadek zadłużenia w kredytach spłacanych w szwajcarskiej walucie należy odnotować m.in. najniższą wartość kursu franka szwajcarskiego od „pamiętnego stycznia 2015 r.”- mówi dr Andrzej Topiński, główny ekonomista Biura Informacji Kredytowej. - W tym roku złoty umocnił się już o ponad 12 proc. w stosunku do kursu CHF z tamtego okresu. Warto także zaznaczyć, że wpływ na spadek zadłużenia w mieszkaniowych kredytach zaciągniętych w CHF mają sami frankowicze, którzy terminowo spłacają swoje raty kredytowe, co powoduje spadek zadłużenia - dodaje dr Topiński.

Jakość spłat mieszkaniowych kredytów frankowych

Opóźnienie w spłacie samego kredytu mieszkaniowego udzielonego w walucie CHF, ma 9979 osób – jest to 1,2% osób spośród wszystkich kredytobiorców frankowych.

- BIK, w oparciu o swoje dane, od lat obserwuje bardzo dobrą jakość obsługi kredytów mieszkaniowych zarówno złotowych, jak i walutowych, w tym frankowych. Terminowość obsługi przez rzetelnych kredytobiorców wpływa na bardzo dobrą jakość portfela, który jest odporny na wahania kursowe - mówi dr Topiński. - Na koniec grudnia 2017 r. na ponad 2,3 mln obecnie czynnych kredytów mieszkaniowych tylko w przypadku 32 tys. (1,4%) występuje opóźnienie w spłacie powyżej 90 dni. Można zatem z całą pewnością powiedzieć, że Polacy bardzo dobrze obsługują kredyty mieszkaniowe bez względu na rodzaj waluty, w której zaciągnęli kredyt - dodaje główny ekonomista BIK.

Portret Frankowicza

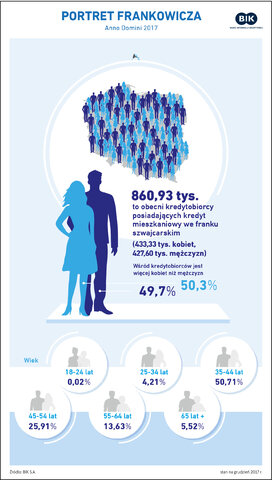

Udział kobiet i mężczyzn wśród frankowiczów jest niemal parytetowy. Na 860,93 tys. osób, spłacających mieszkanie we franku przypada 50,3% pań w stosunku do 49,7% panów. Najwięcej kredytobiorców posiadających takie zobowiązanie znajduje się w przedziale wiekowym 35 – 44 lat i stanowią ponad połowę (50,7%) wszystkich frankowiczów.

- Jakość spłaty zobowiązań frankowych, zgodnie z oceną punktową BIK, wypada bardzo dobrze – mówi dr Andrzej Topiński.

Polska i podejście do spłaty kredytów

W podejściu do spłat kredytów oraz w ocenie swojej historii kredytowej zdecydowanie wyróżniają się mieszkańcy regionu południowego. Jak wynika z badania opinii, wykonanego na zlecenie BIK, przez ARC Rynek i Opinia, kredytobiorcy z województw śląskiego i małopolskiego, częściej niż mieszkańcy z regionu wschodniego i południowo-zachodniego (dolnośląskie, opolskie) starają się spłacać zaciągnięte kredyty jak najszybciej, a nawet przed terminem, co potwierdziło 34% respondentów, natomiast aż 65% badanych z tego regionu zadeklarowało terminowe spłacanie rat. Ankietowani z regionu południowego także częściej podkreślają rolę oszczędzania, deklarują również, że kredyty biorą tylko wtedy, gdy mają pewność, że je spłacą. Osoby z tych województw podkreślały, częściej niż inni badani, że na ich stosunek do kredytów i zobowiązań wpływają zarówno wychowanie i wartości wyniesione z domu rodzinnego (60%), jak i możliwość polegania na rodzinie w trudnych sytuacjach, czyli np. pomocy krewnych, w przypadku kłopotów finansowych.

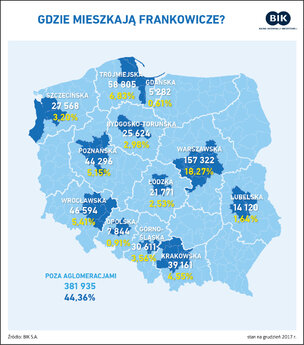

- Analizując liczbę kredytobiorców posiadających kredyt mieszkaniowy we franku szwajcarskim należy podkreślić, że są to mieszkańcy 11 aglomeracji Polski. Stanowią oni aż 55,6% wszystkich osób spłacających kredyty mieszkaniowe zaciągnięte w CHF – mówi dr Topiński z BIK. – Najwięcej, bo 18% osób spłacających taki kredyt mieszka w aglomeracji warszawskiej – dodaje.

* Polacy na rynku kredytowym, ARC Rynek i Opinia dla BIK S.A., listopad 2017 r., 18-65 lat, N=1000.

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Małgorzata Bielińska

malgorzata.bielinska@bik.pl

tel: +48 22 348 41 03

tel: +48 512 164 103

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.

załączniki

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Małgorzata Bielińska

malgorzata.bielinska@bik.pl

tel: +48 22 348 41 03

tel: +48 512 164 103

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.