BIK portretuje kredytbiorców 65 plus

Czują się młodziej niż na swój wiek, kobiety są bardziej aktywne kulturalnie, a mężczyźni sportowo, wśród największych wartości wymieniają zdrowie i rodzinę – wynika z badań, przeprowadzanych na osobach w wieku 65 i więcej lat. BIK portretuje współczesnych seniorów jako aktywnych uczestników życia finansowego, którzy posiadają wszystkie produkty kredytowe, przy czym ich pożyczki i kredyty zaciągnięte na konsumpcję stanowią połowę wszystkich posiadanych zobowiązań.

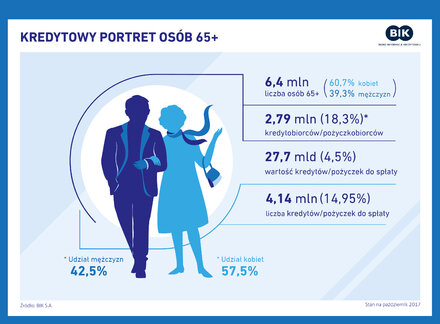

Osoby w wieku 65 i więcej lat, zgodnie z terminologią EUROSTAT-u oraz OECD, określane są w raportach badawczych i statystykach standardowo jako starsze. Grupa ta wynosi w Polsce obecnie 6,4 mln osób, wśród których udział Pań (60,7%) jest większy niż Panów. Mimo przewidywanego spadku liczby ludności o 4,5 mln do 2050 r., spodziewany jest systematyczny wzrost liczby osób w wieku 60 lat i więcej. Jak wynika z danych GUS w roku 2050 w Polsce udział osób starszych przekroczy 30% na obszarach wiejskich, natomiast w miastach zbliży się do 35%.

Ekonomiczna rola Polaków w wieku 65 lat

Jak wynika z danych BIK, osoby starsze mają udział we wszystkich rodzajach kredytów - spłacają kredyty mieszkaniowe (6,6 mld zł), konsumpcyjne (18,9 mld zł), karty kredytowe (1,1 mld zł) oraz limity debetowe (0,9 mld zł).

43,75 tys. osób w wieku 65 plus posiada 211,4 tys. pożyczek z tytułu których do spłaty mają 2 mld zł (10% łącznego zadłużenia). Średnie zadłużenie w tej grupie wiekowej (łącznie: kredyt konsumpcyjny, karta kredytowa, limit debetowy, pożyczka oraz kredyt mieszkaniowy) to 9 936 zł. na osobę.

Portret współczesnego seniora

Dzisiejsi seniorzy są w przeważającej mierze osobami bardziej aktywnymi, niż w dawniej przyjętym stereotypie. Czują się młodsi niż wynika to z wieku, przynajmniej o 11 lat. Przyznało to 44% respondentów badania, zapytanych o ich odczucie dotyczące wieku.

Wprawdzie nie pracują zawodowo, ale swój czas spędzają aktywnie, spotykając się z przyjaciółmi (23%), zajmując się ogródkiem na działce (31%) lub opiekując wnukami (16%). Wciąż najwięcej czasu wolnego spędzają przed telewizorem – codzienne oglądanie telewizji nie więcej niż 4 godziny zadeklarowało 57% osób w wieku 65 i więcej lat, przy czym warto wspomnieć, że w tym typie rozrywki wyprzedzają ich młodsi (61%) – grupa 16 lat i więcej. Na szczęście są także zainteresowani sportem i rekreacją - deklaracje o regularnym uczestnictwie dotyczą 11,4% osób w wieku 65 lat i więcej, natomiast 13,2% stanowiły deklaracje o sporadycznej aktywności ruchowej. Mężczyźni w tej grupie wiekowej byli nieco bardziej aktywni sportowo-rekreacyjnie niż kobiety (o 5,3%). Z kolei kobiety wysuwają się na prowadzenie w większości form aktywności kulturalnej np. więcej kobiet niż mężczyzn czytało książki (54,9% wobec 40,7%) i uczęszczało do instytucji kultury.

Babcia i Dziadek to sponsorzy

Starsi, zapytani w badaniach opinii o ich wartości w życiu wymieniają na pierwszym miejscu zdrowie (83%) a następnie rodzinę i szczęście rodzinne (77%).

- Deklaracja, w której jedną z przewodnich wartości dla osób starszych jest rodzina, to z pewnością jeden z powodów, dzięki którym młodsze pokolenia wciąż mogą liczyć na Babcie i Dziadków.– mówi prof. Waldemar Rogowski, główny analityk kredytowy BIK. - Potrzeba dzielenia się i wsparcia materialnego swojej rodziny, bliskich może wpływać na zapotrzebowanie "na gotówkę", co widać w danych BIK. Połowa posiadanych produktów kredytowych seniorów to kredyty konsumpcyjne (50%). W drugiej kolejności są to linie debetowe (31%) tu seniorzy wiodą prym nad pozostałą grupą wszystkich kredytobiorców, w przypadku których udział linii debetowych w łącznej liczbie czynnych produktów kredytowych wynosi 20% - dodaje prof. Rogowski.

Dziadek ma grubszy portfel

Grupę seniorów można scharakteryzować jako aktywnych konsumentów. Nie bez znaczenia jest stabilność ich dochodów oraz samodzielność mieszkaniowa, wynikająca z posiadania najczęściej własnościowej nieruchomości. Może to plasować seniorów w lepszej sytuacji niż w przypadku osób na dorobku rodzinnym czy zawodowym.

Z analizy GUS o wysokości świadczeń wypłacanych przez ZUS po waloryzacji w marcu 2016 r. wynika, że średnia arytmetyczna wysokości miesięcznych emerytur w Polsce wyniosła 2 049,15 zł. W wyniku różnicy wieku przechodzenia na emeryturę pomiędzy kobietami a mężczyznami, te pierwsze uzyskują uprawnienia w wieku 60 lat, podczas gdy mężczyźni po ukończeniu 65 lat. W efekcie dysproporcja w dochodach babć i dziadków jest znacząca - średnia dla mężczyzn była na poziomie 2 525,67 zł, a dla kobiet wynosiła 1 722,09 zł.

- Różnica w wysokości wynagrodzeń kobiet i mężczyzn widoczna jest niestety nie tylko w zarobkach, ale także w emeryturach i jeszcze się pogłębia w związku z obniżeniem i zróżnicowaniem wieku emerytalnego kobiet i mężczyzn. Wśród kredytobiorców seniorów przeważają kobiety (57,5%) co wynika z demografii (kobiety w wieku 65 plus stanowią 60,7% populacji seniorów. Jednak kwota do spłaty rozkłada się prawie po połowie – 51% kobiety, 49% mężczyźni, bez wątpienia wpływa na to czynnik dochodowy. – zauważa główny analityk kredytowy BIK.

Źródła danych:

GUS, Jakość życia osób starszych w Polsce, 2015 r.

GUS, Informacja o sytuacji osób starszych, lipiec 2016 r.

ARC Rynek i Opinia, Badanie na zlecenie BIG InfoMonitor, Sytuacja finansowa seniorów, listopad 2017 r.

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Małgorzata Bielińska

malgorzata.bielinska@bik.pl

tel: +48 22 348 41 03

tel: +48 512 164 103

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.

załączniki

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

Małgorzata Bielińska

malgorzata.bielinska@bik.pl

tel: +48 22 348 41 03

tel: +48 512 164 103

Diana Borowiecka

diana.borowiecka@big.pl

tel: +48 22 486 56 46

tel: +48 607 146 583

Halina Kochalska

halina.kochalska@big.pl

tel: +48 22 486 56 16

tel: +48 602 601 010

informacje o firmie

Biuro Informacji Kredytowej S.A. gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów, tj. z całego rynku kredytowego w Polsce. BIK jako największy w kraju zbiór danych o klientach indywidualnych i przedsiębiorcach, także w obszarze pożyczek pozabankowych, posiada w swojej bazie informacje o 140,1 mln rachunków należących do 24 mln klientów indywidualnych oraz informacje o historii kredytowej łącznie 1,1 mln firm, rolników i innych podmiotów, w tym o 712 tys. mikroprzedsiębiorców prowadzących działalność gospodarczą. Poprzez internetowy portal www.bik.pl umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK pomaga chronić się przed wyłudzeniem kredytu lub opóźnieniem w spłacie.

BIK spełnia rolę społeczną, inicjując akcję edukacyjną Nieskradzione.pl, której celem jest uświadomienie potrzeby ochrony swoich danych osobowych. Biuro jako instytucja utworzona na podstawie art. 105 ust.4 Prawa bankowego i podlegająca przepisom tej ustawy w zakresie szczególnego reżimu ujawniania informacji stanowiących tajemnicę bankową wykorzystuje najwyższe standardy gromadzenia i przetwarzania danych. BIK udostępnia informacje stanowiące tajemnicę bankową bankom, SKOK-om, instytucjom pożyczkowym, a także na podstawie art. 12a. ust.3 Ustawy z 19 sierpnia 2011 r. o usługach płatniczych może gromadzić i udostępniać wydawcom instrumentów płatniczych informacje dotyczące użytkowników instrumentów płatniczych.